Das Thema Altersvorsorge ist ein Bereich, den wir gerne vor uns herschieben. In jungen Jahren scheint das Thema noch sehr weit weg und später wirkt es fast so, als ob es schon zu spät ist. Doch was lässt sich in Sachen Altersrente planen? Was können Selbstständige tun und wie lässt sich die Rente auch kurz vor dem Alter noch sinnvoll aufstocken?

Gesetzliche Rentenversicherung: Welche Möglichkeiten bestehen?

Wer abhängig beschäftigt ist, muss generell in die gesetzliche Rentenversicherung einzahlen. Aktuell liegt der Beitragssatz bei 18,6% der beitragspflichtigen Einnahmen. Angestellte zahlen davon mit 9,3% allerdings nur die Hälfte, da der Rest von ArbeitgeberInnen beigesteuert wird.

Für die Rentenhöhe gilt: Wer ein Jahr lang das festgelegte Durchschnittsentgelt von 38.901 Euro (Stand: Juli 2021) verdient und entsprechend Rentenversicherungsbeiträge zahlt, erwirbt 1 Rentenpunkt. Dieser entspricht aktuell 34,19 Euro (neue Bundesländer: 33,47 Euro) Altersrente pro Monat (Rentenwert). Sowohl das Durchschnittsentgelt als auch der Rentenwert werden jedes Jahr an die aktuellen Gegebenheiten angepasst. Bei höherem oder niedrigerem Verdienst werden die Rentenpunkte entsprechend angepasst.

Arbeitnehmer, die 45 Jahre lang über den Durchschnittsverdienst Beiträge gezahlt haben, erwerben also 45 Rentenpunkte. Das ergäbe bei einem Renteneintritt aktuell 1.538,55 Euro Altersrente pro Monat. Wer früher in Rente geht z.B. mit 65 statt mit 67 Jahren), muss Abschläge hinnehmen, kann diese aber durch eine Rentenaufstockung ausgleichen.

Gesetzliche Rentenversicherung für Selbstständige: Sinnvoll oder nicht?

Zusätzlich besteht für Selbstständige die Möglichkeit, sich freiwillig versichern zu lassen. Dabei stehen zwei Alternativen zur Auswahl:

1. Auf Antrag pflichtversichern

Selbstständige haben die Möglichkeit, sich auf Antrag pflichtversichern zu lassen. Dies ist allerdings nur innerhalb der ersten 5 Jahre der Selbstständigkeit möglich. In diesem Fall wird normalerweise der Regelbeitrag in Höhe von 611,94 Euro bzw. 579,39 Euro in den neuen Bundesländern (Stand: 2022) pro Monat fällig. Wahlweise lässt sich auch ein einkommensabhängiger Beitrag wählen, der dann 18,6% der Einkünfte beträgt.

Doch Vorsicht: Einmal gewählt, lässt sich die Pflichtversicherung nicht mehr kündigen – sie läuft über die gesamte Selbstständigkeit. Trotzdem hat das Ganze auch einen großen Vorteil: Im Gegensatz zu den freiwilligen Einzahlungen erhalten Pflichtversicherte nach 5 Jahren auch einen Anspruch auf Erwerbsminderungsrente.

2. Freiwillig Beiträge einzahlen

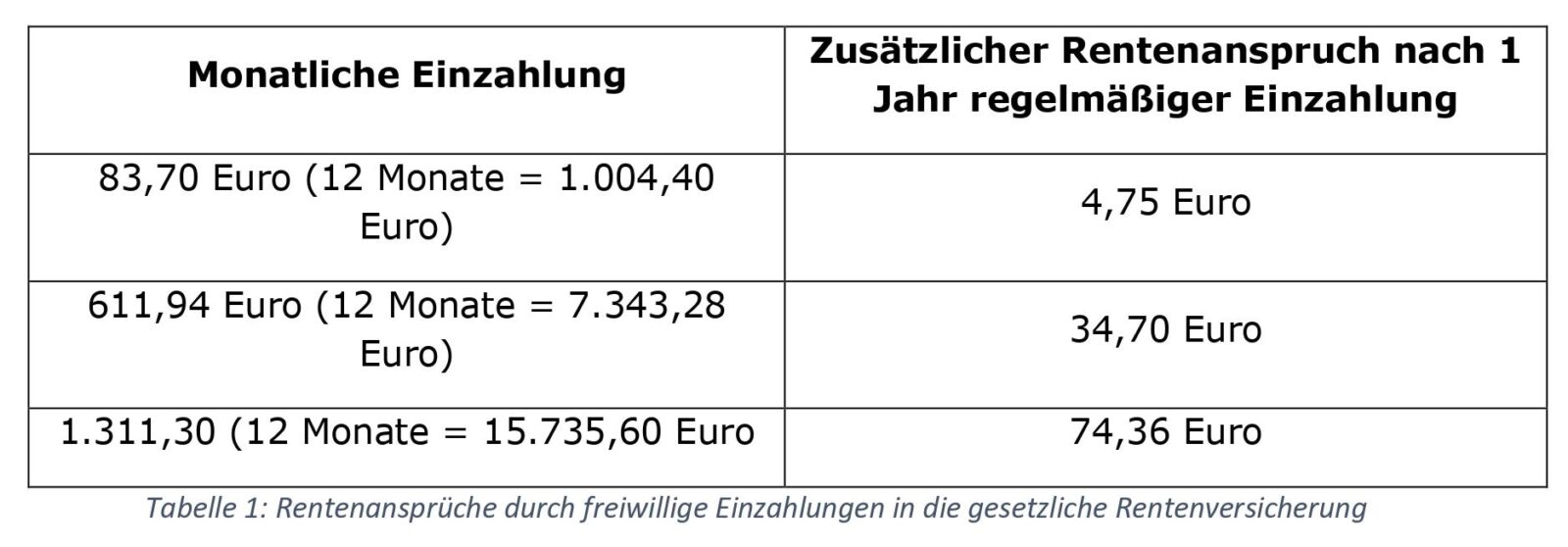

Wahlweise können Selbstständige auch freiwillig Beiträge in die gesetzliche Rentenversicherung einzahlen. Der große Vorteil ist hier die Flexibilität: Freiwillig Versicherte können zwischen 83,70 Euro und 1.311,30 pro Monat jeden Betrag einzahlen und diesen auch monatlich variieren.

Damit lassen sich folgende Rentenansprüche erwerben:

Wer also 20 Jahre lang jeden Monat 611,94 Euro in die Rentenkasse freiwillig einzahlt, kann zum Renteneintritt mit einer monatlichen Rente von 694 Euro rechnen. Diese wird nach dem Renteneintritt lebenslang gezahlt.

Wie Selbstständige privat vorsorgen können

Die private Altersvorsorge ist heute eine wichtige Säule, um im Alter nicht ohne ausreichende Absicherung dazustehen. Auch hier stehen Selbstständige vor zwei unterschiedlichen Wegen:

1. Private Vorsorge ohne staatliche Förderung

Die private Altersvorsorge ohne staatliche Förderungen lässt sich in verschiedenen Formen angehen:

- Kauf eines Eigenheims

- Kauf von Mietobjekten

- ETF-Sparpläne

- Investition in Fonds

- Kauf von Aktien

- Spareinlagen

Diese Investitionsmöglichkeiten unterscheiden sich nach ihrem Grad an Sicherheit, der Flexibilität und auch der Komplexität. Wer in Einzelaktien investieren möchte, sollte sich vorher entsprechendes Börsenwissen aneignen. Für den Kauf von Immobilien wird zudem oft ein gewisses Eigenkapital erwartet. ETF-Sparpläne können hingegen schon ab einer Summe von 25-50 Euro pro Monat abgeschlossen werden.

2. Private Vorsorge mit staatlicher Förderung (Basisrente)

Selbstständige haben zudem die Möglichkeit, mit der Basisrente (Rürup-Rente) vorzusorgen und dabei staatliche Förderungen in Form von steuerlichen Vorteilen zu erhalten. So lassen sich im Jahr 2022 von 25.639 Euro Einzahlungen 94% steuerlich sofort absetzen. Diese Form der Altersvorsorge ist vor allem dann attraktiv, wenn Betroffene spät starten und dann noch hohe Summen einsetzen wollen. Allerdings sollten AnlegerInnen sich die einzelnen Produkte genau anschauen.

Früh an die Altersvorsorge denken

Abschließend lässt sich festhalten, dass private Vorsorge neben der gesetzlichen Rente für jeden wichtig ist. Selbstständige müssen zudem sowieso selbst vorsorgen, da sie nicht pflichtversichert sind. Dies geht zum einen über die freiwillige Absicherung in der GRV oder durch private Vorsorgealternativen.

Toller Überblick über die Lage bei Align Technology! Die Schwankungen zeigen, wie dynamisch der Markt gerade ist. Danke für die…

Guter Beitrag der es auf den Punkt bringt. Mit einem guten Logo nebst entsprechendem Farbkonzept läßt es sich auf vielen…

Ein bemerkenswerter Teil der Erfolgsstrategie ist die Aufnahme von Kollagen pulver in die Produktlinie. Kollagen Pulver fördert das Haarwachstum und…