„Die Balanced Scorecard (BSC) verursacht nur einen Zahlenfriedhof.“

Diese Kritik hört man zuweilen. Trotzdem nutzen viele Unternehmen die Balanced Scorecard zur Strategieumsetzung – vor allem, weil das Management mit der Balanced Scorecard den Umsetzungsprozess gut steuern kann, sofern sie richtig eingesetzt wird.

Die Balanced Scorecard wurde vor circa 20 Jahren von Robert S. Kaplan und David P. Norton an der Harvard-Universität entwickelt. Sie hatten festgestellt, dass viele Unternehmen zu stark nach kurzfristigen finanziellen Zielen wie Ergebnis, Erlös und Kosten gesteuert werden.

Die 3 nicht-monetäre Perspektiven eines Unternehmens

Kaplan und Norton empfahlen, auch die Treiber des künftigen Erfolgs zu erfassen, und ergänzten die finanzielle Perspektive um die drei nicht-monetären Perspektiven:

- Kunden/Markt,

- Prozesse und

- Mitarbeiter/Infrastruktur.

Die Grundidee von Robert Kaplan & David Norton:

Diese Perspektiven sollten wie der Finanzerfolg über messbare Ziele gesteuert werden. Und alle vier Perspektiven sollten untereinander ausgewogen, also „balanced“, sein.

Und der Stand der Strategieumsetzung? Er sollte regelmäßig auf einer Anzeigentafel („scorecard“) angezeigt werden. Diese sollte nicht mehr als 20 Kennzahlen enthalten („twenty is plenty“). Im Gegensatz zu Unternehmensleitbildern versucht die Balanced Scorecard somit das Erreichen der strategischen Ziele mess- und umsetzbar zu machen.

„Translating strategy into action“, lautete die Maxime von Kaplan und Norton.

Die Balanced Scorecard wurde oft falsch verstanden

Viele Top-Manager waren von der BSC begeistert und führten sie in ihren Unternehmen ein. Doch leider verstanden sie die BSC oft primär als eine Darstellung der wesentlichen Kennzahlen mittels eines Kennzahlen-Cockpits und verankerten somit die BSC als weiteres Reporting-Instrument in ihrer Organisation. Damit wurde der eigentliche Zweck der Balanced Scorecard als Führungs- und Steuerungsinstrument verfehlt.

Abb. 1: Die Grundstruktur der Balanced Scorecard

Die Folge: Fehlgeschlagene Umsetzung von Strategien

Heute ist das erfolgreiche Umsetzen von Strategien immer noch eine Schwachstelle vieler Unternehmen. Studien zeigen immer wieder, wie schwer sich Unternehmen damit tun – auch solche, die mit der BSC arbeiten.

Eine Ursache hierfür ist das erwähnte Missverständnis der BSC als Controlling-Instrument. Eine weitere: Die Strategieumsetzung wird häufig nicht als Managementprozess gesehen. Und zuweilen fehlt den Führungskräften auch das Bewusstsein, wie wichtig eine konsequente Strategieumsetzung für einen nachhaltigen Unternehmenserfolg ist.

Managementprozess „Strategieumsetzung“

Eine Voraussetzung für eine erfolgreiche Strategieumsetzung nicht nur mit der Balanced Scorecard ist: Das Umsetzen muss als Prozess verstanden werden. Dieser muss wie alle Prozesse ausgearbeitet, dokumentiert und gelebt werden. Dabei ist es entscheidend, zu verstehen, wie das Formulieren und Planen der Strategie mit deren Umsetzung zusammenhängt. Nur wenn eine enge Verbindung zwischen Strategie und Tagesgeschäft besteht, sind die Mitarbeiter in der Lage, die Ziele zu erreichen.

Das Buch der Autorin passend zum Thema:

Unternehmensweite Strategieumsetzung mit Lean-Management-Tools

Gebundene Ausgabe: 384 Seiten

Verlag: Schäffer Poeschel

Der Managementprozess „Strategieumsetzung“ besteht aus 7 Phasen:

- Phase: Strategieentwicklung

- Phase: Strategische Planung

- Phase: Ziel-Kaskadierung

- Phase: Operative Planung

- Phase: Umsetzung

- Phase: Regelmäßige Reviews

- Phase: Strategieanpassung

Phase 1: Strategieentwicklung

Voraussetzung für eine erfolgreiche Strategieumsetzung ist eine von der Unternehmensführung definierte, verständliche Strategie, die zum Beispiel folgende Fragen beantwortet:

- Was müssen wir heute in die Wege leiten, um morgen erfolgreich zu sein?

- Was heißt das für unser Leistungsangebot?

- Welche Qualifikationen und Kompetenzen müssen wir hierfür aufbauen?

Oft besteht hierüber schon keine Einigkeit. Dies kann unterschiedliche Ursachen haben – zum Beispiel, dass unklar ist, was das Unternehmen unter einer Strategie versteht. Dann sollte der „Begriffs-Wirrwarr“, der bezüglich solcher Begriffe wie Strategie und Maßnahme oft besteht, aufgelöst werden. Oder es liegt daran, dass die sogenannte Strategie faktisch nur ein Prosatext ist, der keine klare Stoßrichtung vorgibt.

Phase 2: Strategische Planung

Das Formulieren einer Strategie ist der erste Schritt. Diese muss anschließend durch klare Ziele konkretisiert werden. Zudem müssen Plan-Vorgaben für die nächsten Jahre gemacht werden – und zwar für die monetären und die nicht-monetären Ziele. Hierbei hat sich ein dreistufiges Vorgehen bewährt:

Schritt 1: Erarbeiten der Strategielandkarte

Eine Strategielandkarte enthält

- die wichtigsten strategischen Ziele in den vier Perspektiven ( (1) Finanzen, (2) Kunden/Markt, (3) Prozesse, (4) Mitarbeiter),

- stellt die Zusammenhänge und Wirkungsbeziehungen zwischen den strategischen Zielen dar und

- identifiziert die Treiber zum Erreichen der obersten Unternehmensziele.

Erarbeitet wird die Strategielandkarte vom oberen Führungsteam (Top-Management und nächste Führungsebene) in Workshops. Diese Workshops sind meist sehr spannend und aufschlussreich. Zum einen, weil beim Darstellen der Ursache-Wirkungsbeziehungen meist Schnittstellenprobleme sichtbar werden. Zum anderen, weil sich das Management beim Erstellen der Strategielandschaft auf die wesentlichen strategischen Ziele (maximal fünf je Perspektive) verständigen muss.

EXTRA: Unternehmensziele festlegen

Abb. 2: Konzeptioneller Rahmen einer Strategielandkarte

Schritt 2: Festlegen von Kennzahlen und Etappenzielen

Die in der Strategielandkarte definierten Ziele müssen nach den SMART-Kriterien (spezifisch, messbar, akzeptiert, realistisch, terminierbar) spezifiziert werden. Das heißt, nun gilt es festzulegen, mit welcher Kennzahl jedes Ziel gemessen wird und bis wann es erreicht werden soll. Ausgehend von der Mittel- und Langfristplanung auf Basis der finanziellen Ziele werden für alle Kennzahlen konkrete Jahresziele und Etappenziele für die nächsten Jahre fixiert.

Das Festlegen von Kennzahlen und Etappenzielen ist oft ein heikler Prozess. Denn hiermit wird Transparenz geschaffen, weshalb manche Führungskräfte diesem Umsetzungsschritt eher reserviert gegenüber stehen – auch weil die Vergütung häufig mit der Zielerreichung gekoppelt ist. Oft hört man in den Workshops Aussagen wie:

- „Dieses Ziel kann mein Bereich nicht beeinflussen.“ oder

- „Für diese Kennzahl lässt sich kein Planwert definieren.“

In solchen Situationen hat sich Gruppendruck als beste Lösung erwiesen. Lautet die klare Vorgabe von oben

„Alle Führungskräfte müssen ihre Kennzahlenvorschläge und Planwerte präsentieren“,

dann formulieren auch die Skeptischen meist schnell Kennzahlen und Planwerte für alle Ziele.

EXTRA: SMART-Kriterien – Ziele effektiv setzen

Schritt 3: Zuordnen von Maßnahmen und Budgets

Die meisten Balanced Scorecard-Einführungen werden mit dem Festlegen der Kennzahlen beendet. Das heißt, an ihrem Ende steht ein Kennzahlen-Cockpit. Doch Planwerte können nur erreicht werden, wenn sie mit Maßnahmen verbunden sind.

Beim „Translating strategy into action“ sollte das Management sich auf die „Projekte“ konzentrieren, deren Durchführung eine signifikante Wirkung auf die Verbesserung der Planwerte haben. Ein einfacher Abgleich – zum Beispiel mittels einer Matrix – zwischen den bereits laufenden Projekten und den strategischen Zielen bringt meist Licht ins Dunkel. Er macht relativ schnell deutlich, welche Projekte eine strategische Wirkung und welche einen eher operativen Fokus haben. Wird ein strategisches Ziel noch nicht durch Maßnahmen abgedeckt, gilt es, entsprechende Maßnahmen festzulegen. Zudem müssen alle Maßnahmen mit Budgets versehen und in den strategischen Plan aufgenommen werden.

Phase 3: Ziel-Kaskadierung

Um unternehmensweit ein gemeinsames Verständnis für die Strategie zu schaffen und Akzeptanz für die definierten strategischen Ziele zu erreichen, ist es essentiell, die nächsten Ebenen in den Prozess zu integrieren. Dies geschieht bei der Ziel-Kaskadierung. Dabei werden die übergeordneten strategischen Ziele auf die Bereiche und Abteilungen herunter gebrochen und mit Zielvorgaben versehen.

Ein wichtiger Faktor beim Kaskadieren ist das Formulieren und Kommunizieren der strategischen Schwerpunkte mit klaren und spezifischen Vorgaben an die Führungskräfte. Hiermit wird im Vorfeld der Kaskadierung die „strategische Spielwiese“ und damit der strategische Fokus abgesteckt. Grundsätzlich wird mit der Kaskadierung die Strategie- und Strategieumsetzungsdiskussion auf die nächste Führungsebene verlagert und damit eine Mobilisierung der Führungskräfte in Richtung Strategieumsetzung erreicht.

Phase 4: Operative Planung

In vielen Unternehmen besteht ein Bruch zwischen der operativen Planung und der strategischen Mehrjahresplanung. Operative und strategische Planung müssen jedoch konsistent sein. Das heißt, die operative Jahresplanung muss auch schlüssig und erkennbar darstellen, was die strategischen Etappenziele für das jeweilige Jahr sind. An dieser Stelle findet auch der klassische Budgetierungsprozess (für das jeweilige Jahr) im Detail statt.

Abb. 3: Verbindung von operativer und strategischer Planung

Im monatlichen Scorecard-Reporting werden dann die aktuellen Ist-Werte den Planwerten gegenüber gestellt und auf Abweichungen überprüft – und zwar nicht nur für die finanziellen Ziele, sondern für alle vier Perspektiven in der Scorecard.

Phase 5: Umsetzung in den Arbeitsalltag

Bisher wurde nur festgelegt, was zu tun ist – lang-, mittel- und kurzfristig. Damit die Strategieumsetzung nachhaltig in der Organisation verankert ist, muss eine Integration dieser Vorgaben in das Tagesgeschäft und den Führungsalltag erfolgen. Das Tagesgeschäft ist meist von operativen Aufgaben geprägt, in die auch die Führungskräfte eingebunden sind. Deshalb haben sie oft keine Zeit, sich um strategische Themen zu kümmern und die Arbeit ihrer Mitarbeiter und Teams hieran ausrichten.

Unangebracht ist es angesichts der heutigen Arbeitssituation in den meisten Unternehmen, diesen Zeitmangel ausschließlich – was oft geschieht – als Ausdruck von Führungsschwäche und mangelnder Prioritätensetzung zu interpretieren. Entsprechend wichtig ist es, eine mögliche Lösung für dieses Dilemma aufzuzeigen.

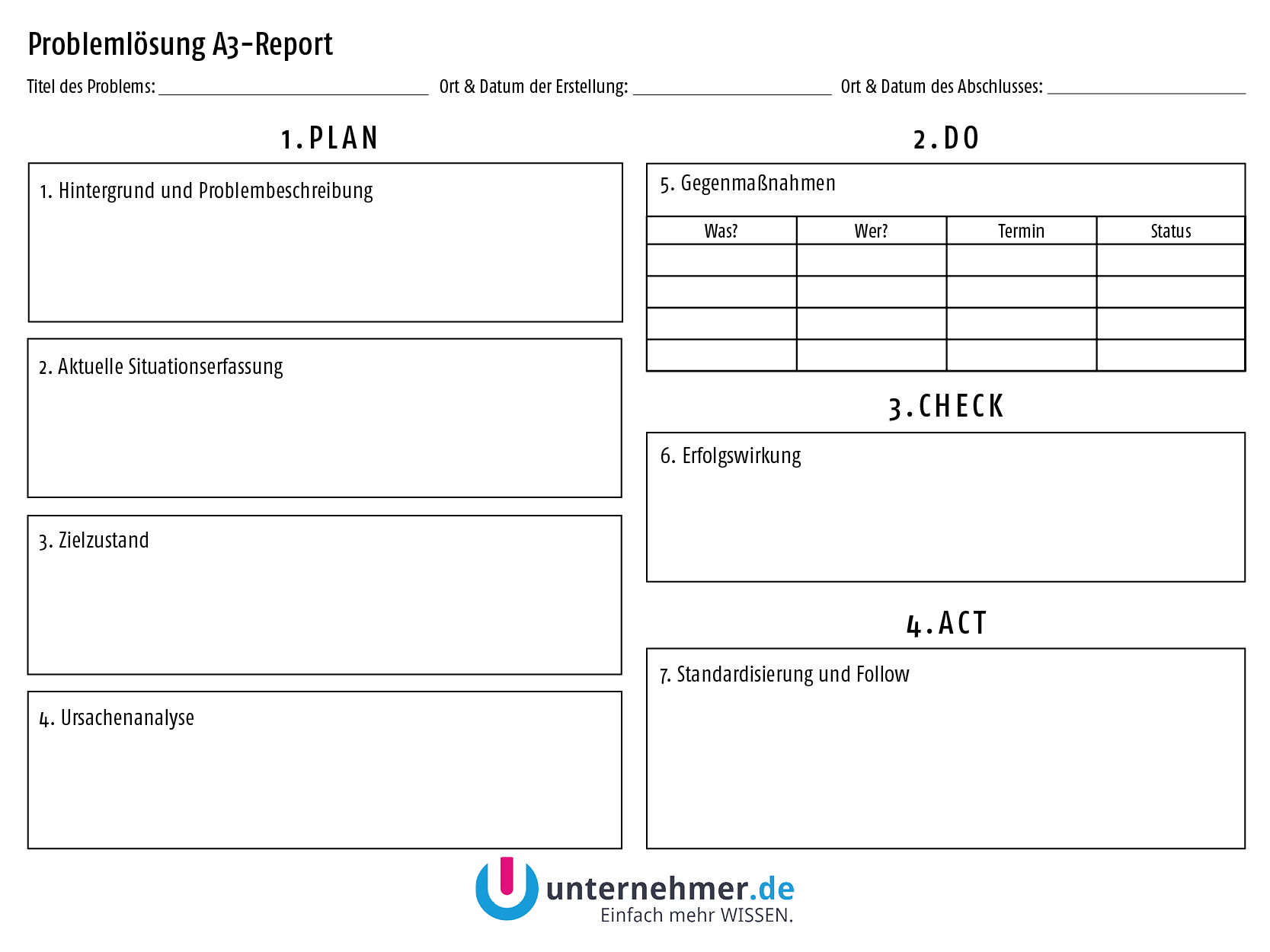

Der A3-Report als Hilfsmittel zur Umsetzung von Strategien

Durch die Scorecard-Kaskadierung hat jeder Bereich und jede Abteilung sein Aufgabenpaket erhalten. Nun gilt es, die definierten Maßnahmen umzusetzen. In der Praxis hat es sich bewährt, hierbei nach einem standardisierten Vorgehen vorzugehen. Als Hilfsmittel kann der A3-Report dienen, der sich unter anderem bei Toyota als Werkzeug bewährt hat und speziell für das Lösen solcher Probleme entwickelt wurde.

Der A3-Report wird im Gegensatz zum klassischen Projektmanagement als „living document“ verwendet und zeichnet sich durch ein strukturiertes Vorgehen aus. Dabei erfolgt das Erarbeiten der Lösung mit Lean-Tools und die visuelle Darstellung – zum Beispiel der Ausgangs- und Zielsituation – steht im Vordergrund.

Das Arbeiten mit A3-Reports hat folgende Vorteile:

Die Umsetzung der Maßnahmen wird durch ein einheitliches Werkzeug vorangetrieben und bisherige Black-Boxes werden durch die Visualisierung enthüllt. Dies schafft wiederum optimale Voraussetzungen für ein Beurteilen des Umsetzungsstands.

Die Vorlage von unternehmer.de: Der A3-Report zum gratis Download.

Phase 6: Regelmäßige Reviews

Reviews der Scorecards und des Umsetzungsstands der Maßnahmen kamen bisher in den meisten Unternehmen zu kurz. Grundsätzlich gilt es, zwischen operativen und strategischen Reviews zu unterschieden. Sinn und Zweck der operativen Reviews ist es, im Team den aktuellen Stand der Kennzahlen in der Balanced Scorecard und der Maßnahmenumsetzung zu besprechen und bei Abweichungen gegenzusteuern. Im Mittelpunkt stehen somit

- Analyse der Performance,

- Diskussion der Auswirkungen der Ziel(nicht-)erreichung und

- Maßnahmenfestlegung für den kommenden Monat.

Wie häufig sollten Reviews stattfinden?

Wie häufig Reviews erfolgen und in welchem Teilnehmerkreis, muss jedes Unternehmen für sich entscheiden. Im Allgemeinen sieht die Scorecard einen monatlichen Reporting-Zyklus vor. In diesen monatlichen Reviews sollte zum Beispiel eine Bereichs-BSC im Team mit den Abteilungsleitern besprochen werden sowie eine Unternehmens-BSC mit dem Top-Management und der nächsten Ebene. Der Umsetzungsstand der Maßnahmen sollte zwar Bestandteil der monatlichen Reviews sein, jedoch sollte dieser im Projektteam mindestens auf Wochenbasis gecheckt werden.

Das sind die Ziele eines strategischen Reviews:

Einmal pro Quartal sollte außerdem ein strategisches Review durchgeführt werden. Das Management trifft sich, um die Fortschritte der Strategie zu besprechen. Im Mittelpunkt dieser Reviews steht das Überprüfen der Umsetzungsstrategie unter Berücksichtigung der Ergebnisse der operativen Meetings sowie der Entscheidungen mit längerfristigem und unternehmenspolitischem Charakter.

Die Diskussion konzentriert sich darauf, ob die Umsetzung wie geplant voranschreitet. Risiken und Probleme werden identifiziert und ihre Ursachen ermittelt, Korrekturmaßnahmen werden beschlossen und Verantwortliche für die angestrebten Ergebnisse benannt.

Phase 7: Strategieanpassung

Beim Erarbeiten der Strategielandkarte hat das Führungsteam die aktuell gültige Strategie durch strategische Ziele in den vier Perspektiven konkretisiert und ihre Wirkungsbeziehungen analysiert. Eine Strategieanpassung dient dem Führungsgremium dazu, die Wirksamkeit und (Noch-)Gültigkeit der Strategie zu beurteilen und diese im Laufe der Zeit gegebenenfalls zum Beispiel den veränderten Rahmenbedingen anzupassen. Jedes Unternehmen sollte jährlich – zum Beispiel im Rahmen der strategischen Planung – die (Noch-)Gültigkeit seiner Strategie und Strategielandkarte überprüfen.

Das Ergebnis kann eine Bestätigung der vorhandenen Strategie sein. In dem Fall werden die Zielwerte aktualisiert, neue Prioritäten für strategische Initiativen gesetzt und den einzelnen Geschäftsbereichen neue Vorgaben bekannt gegeben. Es kann aber auch sein, dass eine Strategieanpassung vorgenommen werden muss, indem zum Beispiel ein paar strategische Ziele geändert oder einige Messgrößen ersetzt werden. Gelegentlich ergibt sich auch die Situation, dass aufgrund der Marktdynamik eine neue Strategie erarbeitet werden muss. Dann beginnt der Strategieprozess von vorne.

Wichtig ist es, beim Überprüfen der Strategie auf bestimmte Daten zurückgreifen zu können:

- Zum Beispiel detaillierte Informationen über die aktuelle Unternehmensleistung (Bilanz, GuV, Cash-Flow),

- Die Ursache-Wirkungsbeziehungen von Treibern und Ergebnisfaktoren (zum Beispiel mittels Korrelationsanalysen) oder

- Externe Informationen beispielsweise über Branchentrends, Marktveränderungen sowie technische Veränderungen sind zu berücksichtigen

Zusammenfassung: Die Balanced Scorecard zur Strategieumsetzung

Die Balanced Scorecard ist ein Instrument zur Strategieumsetzung. Wie erfolgreich dieser Prozess verläuft, hängt primär davon ab, inwieweit es Unternehmen gelingt, die Strategie(-umsetzung) mit dem Tagesgeschäft zu verzahnen. Noch gelingt vielen Unternehmen dieses Ankoppeln der Unternehmenstätigkeit an die Strategie nur partiell, obwohl es inzwischen neben der Balanced Scorecard zahlreiche Tools gibt, um diesen Prozess zu managen und zu steuern.

Weshalb die Balanced Scorecard oft nur partiell gelingt:

Ihr Einsatz erfolgt vielfach nur ad hoc und fragmentell, weil ein systematischer Ansatz zum Verbinden von Strategie und operativen Maßnahmen fehlt. Dieser wäre aber nötig. Denn ein definierter Managementprozess zur Strategieumsetzung hilft Unternehmen, ihre Ressourcen auf die wesentlichen Dinge zu konzentrieren, unnütze Tätigkeiten zu vermeiden, reibungslose Abläufe zu gewährleisten und die Motivation der Mitarbeiter zu erhöhen. Er ist somit ein zentraler Baustein zum Erreichen der strategischen Ziele.

Ich würde immer dazu anraten, einen guten Passwortmanager und natürlich unbedingt eine leistungsstarke Firewall zu nutzen. Es ist keine Fehlinvestition,…

Absolut nutzlos. danke für nichts

Hallo Unternehmer.de -Team, vielen Dank für den interessanten Beitrag. Aus eigener Erfahrung kann ich bei den Themen Priorisierung und Zeitmanagement…