Bietest du deinen Mitarbeitern eine provisionsorientierte Vergütung an? Oder erhalten sie für ihren erarbeiteten Umsatz Provision? Die leistungsbezogene Vergütung im Vertrieb, Verkauf und Außendienst kennt im Wesentlichen zwei alternative Vergütungsinstrumente:

- die klassische Provision

- die moderne Vergütung: Zielprämie

Der klassische Ansatz der leistungsorientierten Vergütung im Vertrieb/Verkauf ist die Provision, von der die Unternehmen sich zusehends abwenden zugunsten einer Zielprämien-Vergütung. Im folgenden werden beide Modelle vorgestellt:

Ist die klassische Provision noch effizient?

Ein klares Defizit klassischer, provisionsorientierter Vergütungssysteme liegt in deren Langweiligkeit. Der Mitarbeiter erhält z.B. eine Provision, die ab dem ersten Euro Umsatz oder Deckungsbeitrag vergütet wird, den der Mitarbeiter erwirtschaftet. Die klassische Definition der Provision versteht sich wie folgt:

Der Mitarbeiter erhält einen Prozentsatz auf ein bestimmtes Leistungskriterium.

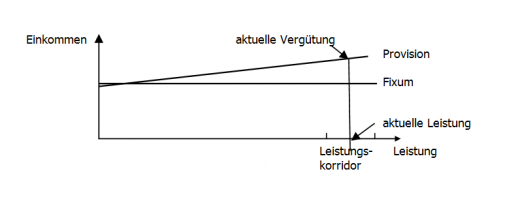

Graphisch sieht dies so aus, dass eine Provisionskurve proportional zur erbrachten Leistung vergütet wird:

In der Abbildung ist die aktuelle Leistung des Mitarbeiters (im Jahr X) eingezeichnet, ebenso seine dazugehörige aktuelle Vergütung (aus fixen und variablen Anteilen).

Dabei stellt sich die Frage: Wo wird die Leistung des Mitarbeiters im Jahr X + 1 liegen? Im besten Fall 5% bis 20% über der alten Leistung und im schlechtesten Fall 5% bis 20% unter seiner Vorjahresleistung (die Schwankungsbreite ist von der jeweiligen Branche und auch vom jeweiligen Vergütungskriterium abhängig).

Dies bedeutet, dass in einer leistungsbezogenen Vergütung im Vertrieb, wie sie in der Abbildung dargestellt wird, die tatsächliche Leistung des Mitarbeiters im neuen Jahr nur innerhalb eines Leistungskorridors um die alte Leistung herum schwankt. Dies bedeutet aber gleichzeitig, dass 90% bis 95% der leistungsbezogenen Vergütung für eine Leistung ausgegeben wird, die niemand im Unternehmen mehr in Frage stellt, selbst der betroffene Mitarbeiter nicht.

Man könnte provokant formulieren, dass 90% bis 95% der leistungsorientierten Vergütung für eine „nicht verhinderbare“ Leistung ausgegeben werden und nur 5% bis 10% für die Leistung, um die es im laufenden Jahr eigentlich geht. Dadurch, dass die variable Vergütungskurve bereits bei der ersten Leistungseinheit (z.B. beim ersten Euro Umsatz oder Deckungsbeitrag) startet, bekommt sie insgesamt einen äußerst langweiligen (weil flachen) Anstieg.

Zwischenfazit: Mehrleistung lohnt sich nicht wirklich. Der variable Teil der Vergütung stützt die Mehrleistung zu wenig, er wirkt wie eine Verlängerung des Fixums.

Moderne leistungsbezogene Vergütung: Zielprämien

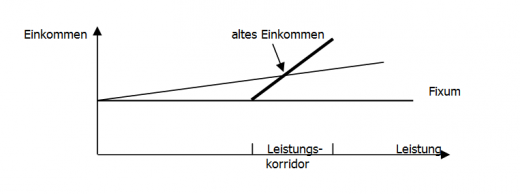

Wie sieht nun der Zuschnitt moderner leistungsbezogener Vergütung aus? Die variable Vergütungskurve beschränkt sich auf den eigentlichen Leistungskorridor des Mitarbeiters und verläuft dort entsprechend steil:

Man erkennt, dass moderne leistungsbezogene Vergütung im Vertrieb, Verkauf und Außendienst die variable Vergütung auf den eigentlichen Leistungsbereich des Mitarbeiters konzentriert. Der Mitarbeiter erhält eine Zielprämie für eine Zielerfüllung. Vergütet wird lediglich der „Dunstkreis“ um die gute Leistung herum. Es handelt sich genau um die Leistung, die für das laufende Jahr als realistisch angesehen wird. Der Unterschied liegt natürlich im wesentlich steileren Verlauf der Vergütungskurve:

Erreicht der Mitarbeiter eine spürbare Mehrleistung, kann er sein variables Einkommen z.B. um 50%, 100% oder noch mehr erhöhen.

Hierfür hätte er bei klassischen, provisionsorientierten Vergütungssystemen Jahre benötigt. Der Anreiz für Mehrleistung ist im zielprämien-orientierten Vergütungssystem ungleich höher.

Keine „Verrentung“ von ehemals guten Leistungen

Im Gegensatz zu herkömmlichen, provisionsorientierten Vergütungssystemen wird das Zielprämien-Einkommen des Mitarbeiters aber nicht „verrentet“, da jährlich neue Ziele vereinbart werden. In der klassischen Provisionsvergütung konnte der Mitarbeiter bei Wachstum des Unternehmens das leistungsbezogene, variable Gehalt permanent aufstocken, da jedes Jahr immer wieder aufs Neue die Leistung aller zurückliegenden Jahre vergütet wurde. Dies hat bei explosionsartigem Wachstum des Unternehmens häufig auch zu ungewollten Provisionsexplosionen geführt.

Moderne leistungsbezogene Vergütung ist „vorwärts-orientiert“, der Mitarbeiter soll sich kontinuierlich verbessern und seine Leistung steigern. Jedes Jahr wird so der Leistungskorridor neu definiert. Die Folge davon ist, dass kurzfristig eine maximale Motivation zu Bestleistungen gegeben ist, ohne Einkommen langfristig und ungewollt „explodieren“ zu lassen (und damit das Einkommensgefüge im Unternehmen durcheinander zu bringen).

Heutige Leistung vs. die Leistung aller Jahre

Man erkennt hier ganz klar den Unterschied zwischen modernen, gut gemachten und klassischen, provisionsorientierten Vergütungssystemen: Neue Vergütungssysteme konzentrieren die Vergütung auf die Leistung, die jetzt und heute angestrebt wird. Sie sind damit gegenwarts- bzw. zukunftsorientiert. Herkömmliche Vergütungssysteme sind dagegen rückwärts- oder vergangenheitsorientiert, da sie immer wieder aufs Neue die Leistung aller Vorjahre vergüten.

Selten so einen Schwachsinn gelesen.

Firmen, die solch ein Vergütungssystem anwenden, müssen sich nicht wundern, wenn die Fluktuation im Vertrieb plötzlich gewaltig ansteigt. So etwas spricht sich in der jeweiligen Branche schnell herum und von Top Verkäufern mit den guten Kontakten können solche Firmen nur träumen.

Die zwei alternativen Vergütungsinstrumente, die klassische Provision und Zielprämien können auch nebeneinander stehen. Beide Systeme haben ihre Vorteile und lassen sich mit entsprechender Software für Provisinsabrechnung paralell umsetzen.

Kreative Provionsmodelle sind einfach ein echter Motivator seinen Beitrag als Unternehmer im Unternehmen zu leisen, auch in eher ungewöhnlich Branchen wie in unserer high class Begleitagentur Tia Escort.

Ein sehr interessanter Ansatz, mit dem sich Vertriebsverantwortliche unbedingt befassen sollten!