Eine Spesenabrechnung auf Geschäftsreisen sollte die Mehraufwandskosten des Reisenden abdecken. In manchen Fällen geht sie aber auch darüber hinaus – wo wird bei Spesen gerne geschummelt? Und welche Aufwendungen lassen sich überhaupt als Spesen rechtlich korrekt absetzen?

Was sind Spesen?

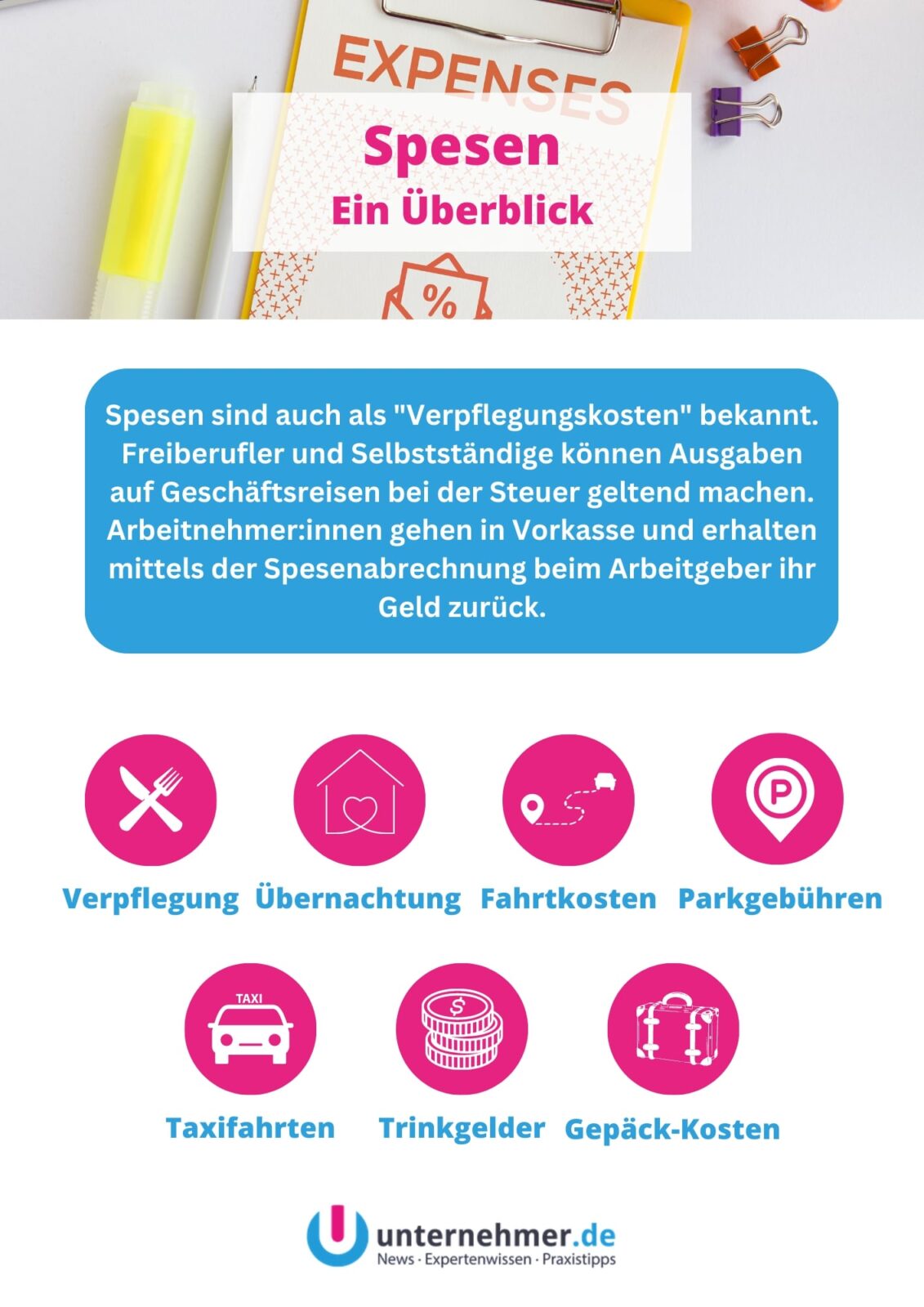

Eine Abrechnung über Spesen wird von ArbeitnehmerInnen erstellt, die die Mehrkosten ihrer Dienstreise abrechnen. In der Regel sind die Reisenden in Vorleistung gegangen und bekommen die Kosten für die Spesen im Nachhinein zurückerstattet. Wenn Arbeitgeber Dienstreisen buchen, sind sie normalerweise auch auf eine Spesenabrechnung eingestellt und nehmen diese am Ende der Reise entgegen. Das Wort „Spesen“ leitet sich übrigens aus dem italienischen ab, dort wird mit „spese“, dem Plural von „spesa“ die „Ausgabe“ bezeichnet.

Unter Spesen fallen alle Kosten, die auf einer beruflichen Reise zwingend entstehen und die von den ArbeitnehmerInnen ausgelegt werden müssen.

Zu den Spesen gehören:

1. Verpflegung

Der Kostenaufwand für die Verpflegung auf der Dienstreise gehört in die Spesenabrechnung. Bei der Verpflegung ist es üblich, mit Pauschalbeträgen zu arbeiten. Das Bundesfinanzministerium gibt hierfür jährlich eine Richtlinie heraus, an die der Arbeitgeber oder die Arbeitgeberin sich bei der Höhe des Pauschalbetrages orientieren kann. Bei der Verpflegung wird daher oft nicht der tatsächlich ausgegebene Betrag abgerechnet, zumal die Kosten auch nur bis zur Höhe des festgelegten Pauschalbetrages von der Steuer abgesetzt werden können.

Kürzungen der Verpflegungspauschale gibt es immer dann, wenn in einem anderen Kostenfaktor, wie beispielsweise der Hotelübernachtung, Verpflegung bereits mitberücksichtigt ist. So wird bei einer Hotelübernachtung, die auch ein Frühstück beinhaltet, die Verpflegungspauschale entsprechend gekürzt. Auch hierfür sind feste Sätze vorgegeben, so ist beispielsweise die Kürzung des Frühstücks mit 20% veranschlagt. Sind Mittag und Abendessen in einer anderen Pauschale enthalte, so wird die Verpflegungspauschale um 40% gekürzt.

2. Übernachtung

Auch abgerechnet werden selbstverständlich die Übernachtungskosten. Hierfür ist eine Pauschale meist nicht ausreichend, denn in Deutschland ist diese – aus unerfindlichen Gründen – mit 20,- EUR veranschlagt, was niemals die Übernachtungskosten deckt, selbst Jugendherbergen kosten heutzutage mehr. Daher werden die Übernachtungskosten mit dem Originalbeleg in tatsächlicher Höhe abgerechnet, der Beleg muss dabei auf den Arbeitgeber oder die Arbeitgeberin ausgestellt sein. Ist dies korrekt erfolgt, so können die Übernachtungskosten von der Vorsteuer abgezogen werden. Wichtig ist auch die Ausweisung der Mehrwertsteuer auf der Rechnung. Diese muss korrekt ausgewiesen sein, wobei die Übernachtung mit 7% und möglicherweise enthaltene weitere Leistungen mit 19% abgerechnet sein müssen.

3. Fahrtkosten

Die Fahrtkosten gehören üblicherweise ebenfalls in die Spesenabrechnung. Die Kosten für jegliche Fahrtkosten sind in der tatsächlichen Höhe voll erstattungsfähig, sofern diese vorab mit dem Arbeitgeber oder der Arbeitgeberin abgesprochen waren. In Fällen, in denen keine Absprache über die Kosten oder die Art der Reise erfolgt ist, kann es passieren, dass der Arbeitnehmer oder die Arbeitnehmerin die Kosten selbst tragen muss. Erstattet wird dann nur eine möglicherweise günstigere Option, sofern diese in zumutbarer Weise zur Verfügung gestanden hätte.

Wird ein eigener PKW für die Fahrt genutzt, können die Kosten ebenfalls abgesetzt werden. Hierfür wird eine sogenannte Kilometerpauschale für die Abrechnung hinzugezogen, welche sich wie folgt berechnet: Ein eigener PKW wird mit 30 Cent pro gefahrenem Kilometer abgerechnet, ein eigenes Motorrad mit 20 Cent pro Kilometer.

Möglich ist bei teuren Fahrzeugen auch eine Berechnung des individuellen Kilometersatzes, der sich aus allen Kosten, wie beispielsweise noch monatlich gezahlten Raten oder Versicherungen, zusammensetzt.

4. Reisenebenkosten

Auf Dienstreisen fallen meist noch weitere nötige Kosten an, die sich in keine dieser Kategorien einordnen lassen. Es kann jedoch nicht einfach alles, was anfällt, auch abgerechnet werden. Auch für die erstattungsfähigen Ausgaben der Reisenebenkosten bestehen Listen zu dem, was erstattungsfähig ist – und was nicht. Private Ausgaben, die dem persönlichen Vergnügen dienen, können nicht abgerechnet werden. So muss beispielsweise der Griff in die Minibar meist selbst gezahlt werden.

Erstattungsfähige Reisenebenkosten sind unter anderem:

- Parkgebühren

- Taxifahrten

- Trinkgelder

- Gepäck-Kosten

Erstattet werden diese Kosten in der Regel nur, wenn Belege darüber vorliegen.

Spesen auf Geschäftsreisen: So wird geschummelt

Eine Geschäftsreise wird meist ordentlich geplant und auch die Spesen werden vorab vom Unternehmen geschätzt. Aber nicht selten wird bei Spesen mal geschummelt. Will der Arbeitgeber oder die Arbeitgeberin dahinterkommen, ob ArbeitnehmerInnen bei der Abrechnung schummeln, so müssen sie dies meist selbst nachweisen, was gar nicht so einfach sein kann. Dennoch gibt es genug Fälle, in denen die Schummelei auffliegt und dann wird es für ArbeitnehmerInnen in der Regel ungemütlich, denn es handelt sich hierbei um Betrug am Arbeitgeber.

Was sind die häufigsten Schummeleien bei den Spesen?

1. Urlaub auf Arbeitgeberkosten

Eine Möglichkeit bei den Spesen zu schummeln ist es, aus der Dienstreise kurzerhand einen Urlaub zu machen. Hier geht es nicht darum, wie man vielleicht denken könnte, sich am Ort der Dienstreise einen faulen Tag zu machen oder die Dienstreise zum privaten Vergnügen zu nutzen. Vielmehr geht es bei dieser Form des Betrugs darum, dass der Arbeitgeber oder die Arbeitgeberin verfrüht von der Dienstreise zurückkehrt und die restlichen Tage, die der Arbeitgeber oder die Arbeitgeberin denjenigen noch auf Dienstreise wähnt, zu Hause frei macht. Übernachtungskosten und Verpflegungskosten werden im Anschluss in die eigene Tasche gesteckt.

2. Kilometerzahlen fälschen

Die gefahrenen Kilometer sind ein weiterer beliebter Punkt, um bei den Spesenabrechnungen zu schummeln. Dies ist besonders schwer zu überprüfen. Bei Firmenwagen wird kaum jede Tankquittung auf ihre Richtigkeit hin geprüft. Und bei einem Privatwagen festzustellen, ob dieser 400 oder 500 Kilometer gefahren ist, wird ebenfalls nicht einfach. Solche Schummeleien fallen erst dann auf, wenn die Zahlen anfangen, sich in einem unrealistischen Bereich zu bewegen. Kleinere Betrügereien bleiben meist unentdeckt.

3. Betrug beim Taxifahren

Auch immer wieder geschummelt wird bei der Abrechnung von Taxifahrten. Fahrten, die gar nicht der Arbeitnehmer oder die Arbeitnehmerin selbst in Anspruch genommen haben, sondern Bekannte oder Verwandte landen plötzlich auf der Spesenabrechnung. Oder aber TaxifahrerIn und ArbeitnehmerIn handeln einen Deal aus, bei dem die ausgestellte Quittung über einen höhere Summe ausgestellt wird, als tatsächlich gezahlt wird.

4. Deals mit dem Hotel

Deals mit anderen Personen sind auch bei der Übernachtung beliebt. Wird eine zweite Person mitgenommen, die nicht zur Dienstreise gehört, wird gerne ein Doppelzimmer gebucht. In Absprache mit dem Hotelpersonal erscheint auf der Rechnung aber nur ein Einzelzimmer – zum Preis des Doppelzimmers. Dies kann allerdings auffliegen, wenn das Büro des Unternehmens die Hotelpreise überprüft.

Hallo Unternehmer.de -Team, vielen Dank für den interessanten Beitrag. Aus eigener Erfahrung kann ich bei den Themen Priorisierung und Zeitmanagement…

Toller Überblick über die Lage bei Align Technology! Die Schwankungen zeigen, wie dynamisch der Markt gerade ist. Danke für die…

Guter Beitrag der es auf den Punkt bringt. Mit einem guten Logo nebst entsprechendem Farbkonzept läßt es sich auf vielen…