Die anstehende Grundsteuerreform verlangt dir als UnternehmerIn derzeit einiges ab: Schon bis zum 31. Oktober müssen alle erforderlichen Unterlagen beim Finanzamt eingereicht sein. Ein Wettlauf gegen die Zeit, denn: Vor allem, wenn dein Unternehmen umfangreichen Grundbesitz und Immobilienbestand, ältere Immobilien oder Grundstücke in mehreren Bundesländern sein Eigen nennt, kann das Zusammenstellen der geforderten Angaben aufwändig und kostenintensiv sein. Wir zeigen dir, wie du am besten vorgehst.

Wo findest du die Daten?

Hintergrund: Die Grundsteuer soll für alle Grundstücke und Immobilien sowie land- und forstwirtschaftlichen Betriebe bis zum Jahr 2025 neu berechnet werden. Dafür benötigen die Finanzämter die „Erklärung zur Feststellung des Grundsteuerwerts“ zum maßgeblichen Stichtag 1. Januar 2022. Zwar findest du die für die Erklärungen erforderlichen Daten insbesondere in Einheitswertbescheiden, Flurkarten, im amtlichen Lageplan und Grundbuchauszügen sowie den Bauunterlagen oder Berechnungen des Architekten – doch gerade bei älterem Grundbesitz kann es schwierig werden. Nicht immer sind alle erforderlichen Unterlagen zur Hand; dann muss gegebenenfalls ein Architekt oder Bausachverständiger mit der Nacherstellung beauftragt werden. Die Zeit dafür ist knapp bemessen.

Nach aktuellem Stand können die Feststellungserklärungen ab dem 1. Juli 2022 elektronisch an die Finanzverwaltungen übermittelt werden. Der Haken daran: Wer Immobilien oder Grundstücke in mehreren Bundesländern besitzt, muss die unterschiedlichen Länderregeln berücksichtigen.

EXTRA: ZIM Förderung ausgesetzt – wie geht es 2022 weiter?

Was braucht das Finanzamt?

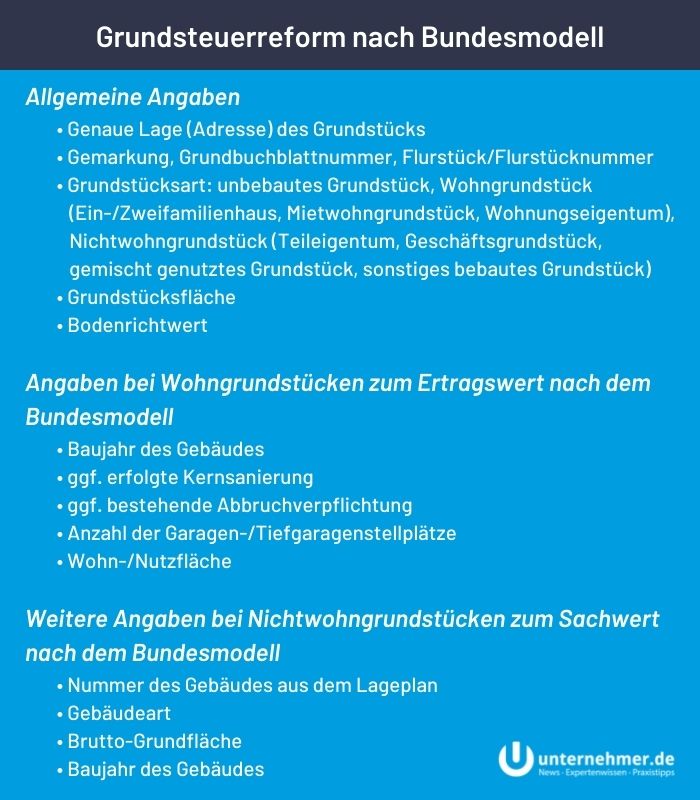

Welche Daten in der Feststellungserklärung genau angegeben werden müssen, hängt von der Lage deiner Grundstücke ab. Dem sogenannten Bundesmodell, das der Gesetzgeber beschlossen hat, haben sich nur die Länder Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein und Thüringen angeschlossen. Die übrigen Bundesländer haben abweichende Gesetze erlassen. Du solltest dich also sehr zeitnah informieren, welche Angaben im Einzelnen in deinem Bundesland gefordert sind. Übrigens: Bei land- und forstwirtschaftlichen Betrieben übernehmen alle Länder weitestgehend die bundesgesetzlichen Regelungen.

Die wichtigsten Angaben, die für die Einreichung der Erklärungen nach dem Bundesmodell benötigt werden dürften – je nach Lage und Grundstücksart – folgende sein:

Insbesondere größere Unternehmen mit umfangreichem Immobilienbesitz sollten grundsätzlich mit exakten Daten arbeiten, denn auf dieser Basis wird schlussendlich die Grundsteuer ermittelt. Kleine Abweichungen fallen vielleicht bei einem Einfamilienhaus nicht ins Gewicht, für große Unternehmen sieht es jedoch ganz anders aus.

Wie sich die Reform schlussendlich finanziell auswirkt, lässt sich noch nicht sicher sagen. Wahrscheinlich werden einige Immobilien- und GrundbesitzerInnen stärker als bisher zur Kasse gebeten, während andere weniger zahlen. Genaueres ist wegen der noch nicht geregelten Hebesätze der Gemeinden offen.

Für dich als Steuerpflichtige/r bedeutet die Neuregelung zunächst einmal die Beschaffung einer großen Datenmenge, die in vielen Fällen gar nicht oder nicht im benötigten Format vorliegt. Beispielweise musst du als EigentümerIn von Geschäftsgrundstücken bei Angaben zu Bruttogrundfläche und Nutzfläche genau differenzieren, weil dadurch erhebliche Unterschiede in der Besteuerung entstehen können. Und Achtung: Behalte auch die weiteren Anforderungen wie die Anzeigepflicht bei Veränderungen der Nutzung ab 2022 im Blick.

Ich würde immer dazu anraten, einen guten Passwortmanager und natürlich unbedingt eine leistungsstarke Firewall zu nutzen. Es ist keine Fehlinvestition,…

Absolut nutzlos. danke für nichts

Hallo Unternehmer.de -Team, vielen Dank für den interessanten Beitrag. Aus eigener Erfahrung kann ich bei den Themen Priorisierung und Zeitmanagement…