Zielprämien sind in der leistungsorientierten Vergütung von Vertriebsmitarbeitern im Außen- und Innendienst heute das Vergütungsinstrument der Wahl. Die Mehrzahl der Mitarbeiter wird bereits mit Zielprämien vergütet, das sind Prämien für die Erreichung vorher festgelegter Ziele. Klassische Provisionen können als veraltet angesehen werden.

Zielprämien sind in der leistungsorientierten Vergütung von Vertriebsmitarbeitern im Außen- und Innendienst heute das Vergütungsinstrument der Wahl. Die Mehrzahl der Mitarbeiter wird bereits mit Zielprämien vergütet, das sind Prämien für die Erreichung vorher festgelegter Ziele. Klassische Provisionen können als veraltet angesehen werden.

Mitarbeiter legt sein Ziel selbst fest!

Üblicherweise werden die Ziele, die vergütet werden sollen, mit dem Mitarbeiter vereinbart. Aber auch einseitig vom Unternehmen festgelegte Ziele haben aus arbeitsrechtlicher Sicht Gültigkeit. Gerade bei vereinbarten Zielen tritt aber häufig das Problem auf, dass der Mitarbeiter „mauert“, d.h. er plant sehr verhalten.

Üblicherweise werden die Ziele, die vergütet werden sollen, mit dem Mitarbeiter vereinbart. Aber auch einseitig vom Unternehmen festgelegte Ziele haben aus arbeitsrechtlicher Sicht Gültigkeit. Gerade bei vereinbarten Zielen tritt aber häufig das Problem auf, dass der Mitarbeiter „mauert“, d.h. er plant sehr verhalten.

Um Letzteres zu vermeiden, wurde mit dem Konzept der „freien Zielwahl“ ein variables Vergütungsmodell entwickelt, bei dem sich der Mitarbeiter sein Ziel selbst gibt. Er wählt dabei aus einem „Zielangebot“ aus, das ihm die Führungskraft erarbeitet.

Wie läuft die freie Zielwahl zwischen Chef & Arbeitnehmer ab?

Dabei wird wie folgt vorgegangen: Die Führungskraft erarbeitet eine Zielvorgabe. Diese Zielvorgabe entspricht den Vorstellungen der Führungskraft von einem anspruchsvollen, aber für den Mitarbeiter erreichbaren Ziel. Gleichwohl erlaubt die Führungskraft, dass sich der Mitarbeiter von dieser Zielvorgabe abweichende Ziele auswählt, wobei die Abweichung unterhalb wie oberhalb der Zielvorgabe liegen kann.

Der „erlaubte“ Auswahlbereich repräsentiert die Bandbreite der Zielmöglichkeiten aus Sicht der Führungskraft: Sie wird in dem Zielangebot an den Mitarbeiter von der Zielvorgabe „nach unten“ nur so weit abweichen, dass das niedrigste Ziel noch in Übereinstimmung mit dem Unternehmensinteresse steht.

Das höchste Ziel, die höchste Abweichung von der Zielvorgabe „nach oben“, wird ein Ziel sein, das die Führungskraft zwar als sehr anspruchsvoll ansieht, welches aber vom Mitarbeiter noch erbracht werden kann. Die höchste Abweichung „nach oben“ darf kein utopisches Ziel sein.

So funktioniert das System der freien Zielwahl:

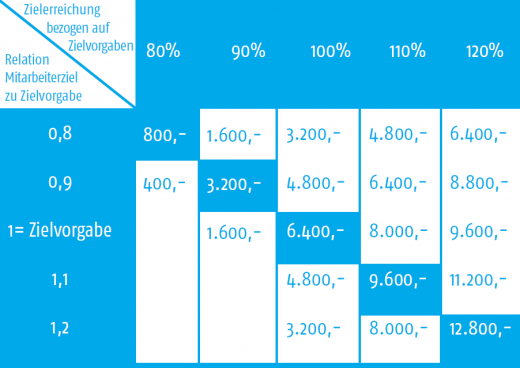

Die oben stehende Tabelle macht diesen Zusammenhang deutlich: Die Führungskraft erarbeitet in diesem Beispiel eine Zielvorgabe, die in der ersten Spalte der Tabelle mit dem Wert „1“ gekennzeichnet ist. Im Beispiel beträgt dieser Zielumsatz 1,5 Mio. €.

Der Mitarbeiter hat aber nun die Möglichkeit, als Ziel einen Wert auszuwählen, der bis zu 20% unter der Zielvorgabe liegen kann (Wert 0,8) oder bis zu 20% über der Zielvorgabe (Wert 1,2). Die oberste Zeile der Tabelle gibt den vom Mitarbeiter ausgewählten Zielerreichungsgrad des Mitarbeiters wieder, bezogen auf die Zielvorgabe der Führungskraft.

In der Tabelle selbst sind die Zielprämien aufgeführt, die mit bestimmten Zielen bzw. Zielerreichungsgraden verbunden werden und an den Mitarbeiter ausgeschüttet werden.

Mitarbeiter wählt seine persönlichen Ziele

Der Mitarbeiter wählt also seinen persönlichen Zielwert aus dem „Angebot“ aus, welches in der ersten Spalte der Tabelle enthalten ist. Mit diesem Ziel identifiziert sich der Mitarbeiter, wobei die zu diesem Zielwert gehörende Zeile der Tabelle die Zielprämien wiedergibt, die er bei verschiedenen Zielerreichungsgraden erhält. Das gewählte Ziel ist natürlich bindend und kann im Lauf der Planungsperiode nicht gegen einen anderen Zielwert ausgetauscht werden.

Umso höher die Ziele, desto höher die Prämien

Die blau unterlegten Prämienfelder geben die Übereinstimmung von Zielwert und Leistungswert wieder. Hat sich der Mitarbeiter z.B. für den Wert 0,9 entschieden und erreicht den Zielwert 90% bezogen auf die Zielvorgabe der Führungskraft, hat er sein persönliches Ziel voll erreicht, allerdings nur 90% der Zielvorgabe. Hier würde der Mitarbeiter im Beispiel der Tabelle eine Zielprämie in Höhe von 3.200,- € erhalten.

Die blau unterlegten Prämienfelder geben die Übereinstimmung von Zielwert und Leistungswert wieder. Hat sich der Mitarbeiter z.B. für den Wert 0,9 entschieden und erreicht den Zielwert 90% bezogen auf die Zielvorgabe der Führungskraft, hat er sein persönliches Ziel voll erreicht, allerdings nur 90% der Zielvorgabe. Hier würde der Mitarbeiter im Beispiel der Tabelle eine Zielprämie in Höhe von 3.200,- € erhalten.

Hätte er sich für den Zielwert 1 entschieden, also für die Zielvorgabe der Führungskraft, und würde dennoch nur die 90% erreichen, würde seine Zielprämie nicht 3.200,- € betragen, sondern 1.600,- €. Er hätte zwar die gleiche Leistung erbracht, sein Ziel aber nicht erreicht.

Mit anderen Worten: Die Prämientabelle ist so gestaffelt, dass die Zielprämie umso höher ausfällt, je höher das gewählte Mitarbeiterziel liegt. Sehen Sie dazu die grau unterlegten Felder. Der Mitarbeiter wird so angespornt, sich ein möglichst anspruchsvolles Ziel zu geben.

Wer zu hoch oder niedrig schätzt, verliert:

Der Mitarbeiter, der bei diesem System „mauert“, d.h. sein Ziel tiefer als nötig ansetzt, „bestraft“ sich selbst, da er seine Einkommenschancen mindert. Glaubt der Mitarbeiter z.B., die Zielvorgabe erreichen zu können, setzt sein Ziel aber trotzdem bei 0,9 fest, erreicht dann aber doch die Zielvorgabe zu 100%, erhält er nur eine Prämie in Höhe von 4.800,- €. Hätte er den Wert 1 gewählt, den er sich eigentlich zugetraut hat, hätte er eine Prämie in Höhe von 6.400,- € erhalten.

Die richtige Einschätzung der eigenen Leistung ist wichtig!

Andererseits soll der Mitarbeiter bei diesem System angehalten werden, sein persönliches Ziel im Lauf der Planungsperiode zu übertreffen. Hat er sich z.B. den Zielwert 1 gegeben und erreicht dann doch die 110%, erhält er eine Prämie in Höhe von 8.000,- €. Hätte er sich gleich den Zielwert 1,1 gegeben, erhielte er für die gleiche Leistung 9.600,- €.

Bei diesem System der freien Zielwahl verdient der Mitarbeiter dann das höchste Einkommen, wenn er sich das „richtige“ Ziel gegeben hat, d.h. das Ziel, welches seinem Leistungsvermögen entspricht. Eine tiefere Einstufung vermindert seine Einkommenschancen ebenso wie eine überhöhte Einstufung.

Was sind die Vorteile der freien Zielsetzung?

Die Vorteile dieses fortschrittlichen Konzepts sind wie folgt zu benennen:

- Fairness der Zielfindung

- Ansporn für ein anspruchvolles Ziel

- Zeitlich kurze Zielfindungsprozesse

- Genauere Unternehmensplanung

- Höhere Identifikation des Mitarbeiters mit dem eigenen Ziel

Auf diese Weise lässt sich die Zielfindung delegieren, ohne den Unternehmensinteressen zu schaden. Der Mitarbeiter gibt sich sein Ziel selbst und hat damit eine hohe Motivation, sein Ziel auch zu erfüllen.

Demotivierender Unsinn!